相続税は発生するか

5. 相続税は発生するか

相続において課題となるのが「遺産分割」とともに「相続税が発生するかどうか」です。相続したからといって常に相続税が発生するわけではありませんが、相続税法上の相続財産には民法上の相続財産以外もあるので注意が必要です。

相続税が発生するか否かは、「相続税の課税対象となる金額(課税価格)の総額が基礎控除額を超えるか否か」で判断します。

5-1. 相続税の基礎控除額とは

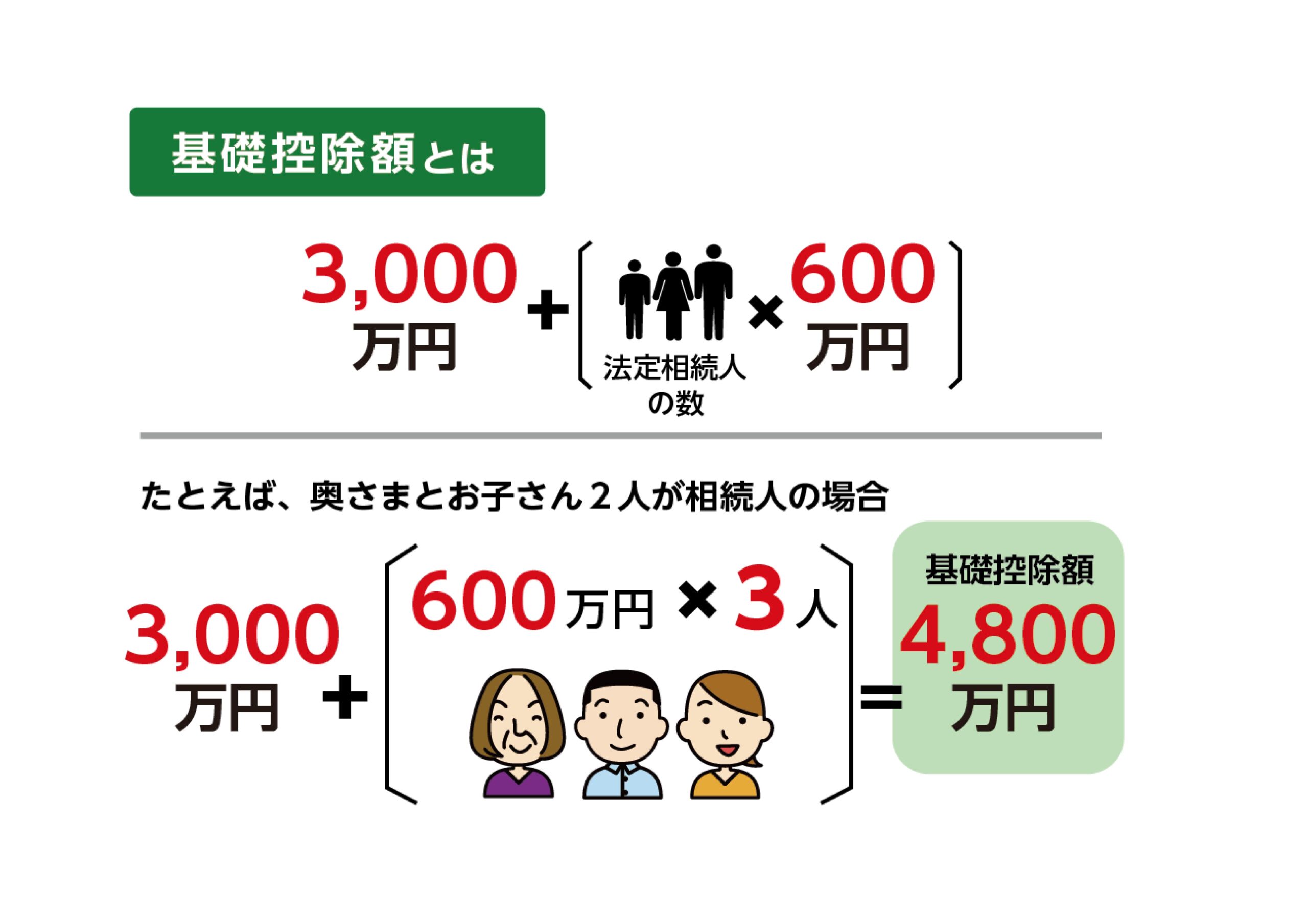

基礎控除額とは、相続税の申告も納税もしなくていいボーダーラインです。次の計算式で算出します。

【相続税の基礎控除】

相続税の基礎控除額=3000万円+(600万円×法定相続人の数)

基礎控除額は、法定相続人の中に相続放棄した人がいる場合、その相続放棄がなかったものとして計算します。法定相続人に養子がいる場合、実子がいれば1人まで、実子がいなければ2人までを法定相続人に含めて計算します。

5-2. 相続税計算の基礎となる「課税価格」とは

課税価格とは、相続人が承継した財産の価額に生命保険金などの「みなし財産」の価額を足し、負債の総額や非課税財産の総額を差し引いた金額を言います。この金額が、相続税を計算する基本になります。次の算式で計算します。

各相続人の課税価格=純資産価額(※)+相続開始前3年以内の生前贈与の財産の価額

※純資産価額=相続又は遺贈により取得した財産の価額+みなし相続等により取得した財産の価額-非課税財産の価額+相続時精算課税制度の対象となる生前贈与の財産の価額-債務及び葬式費用の額

つまり、相続税の有無を考える場合、単に相続で引き継いだ財産だけでなく、死亡退職金や生命保険金などの「みなし相続財産」や、死亡前の3年間に生前贈与された財産、相続時精算課税制度の適用を受けた生前贈与財産をも考慮しなくてはなりません。

人気記事

おすすめ記事