相続の対象とならない財産

身分的な権利・義務関係や祭祀関連の財産など、相続の対象とならない財産もあります。

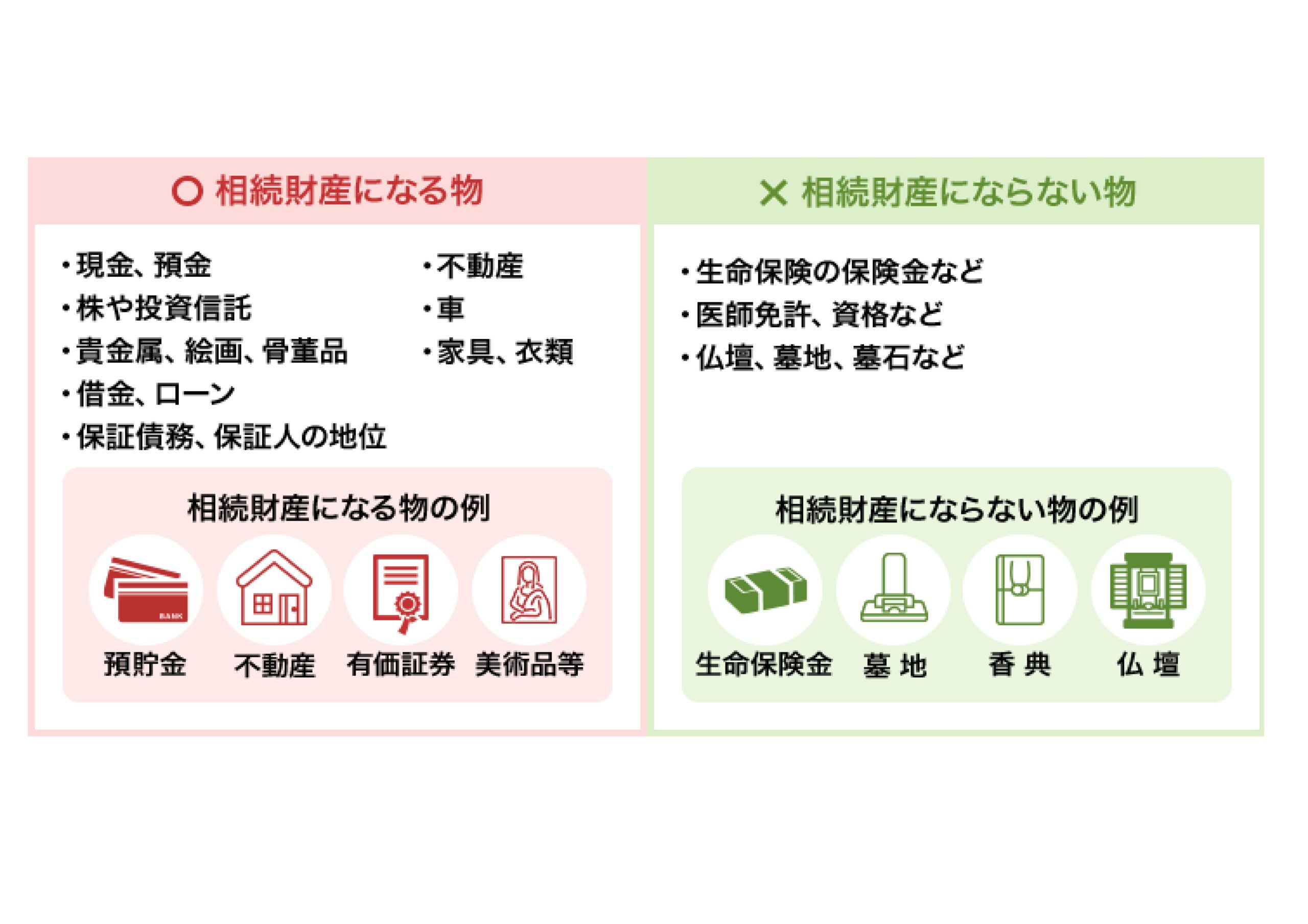

相続の対象とならない財産は次のようなものです。

一身専属的な権利義務(生活保護受給権、国家資格、親権、扶養義務など)

香典、弔慰金、葬儀費用

生命保険金(被相続人自身が保険金の受取人になっているものを除く)

死亡退職金(受取人指定がなく、被相続人に受取の権利があるものを除く)

遺族年金(被相続人自身が保険金の受取人になっているものを除く)

墓地、墓石、仏壇、祭具、系譜(祭祀主催者が承継するが遺産分割の対象とはならない)

「相続の対象とはならない」ものとは、あくまで「民法上の相続の対象とならない財産」です。

生命保険金や死亡退職金については、民法上の相続の対象とはなりませんが、税法上は「みなし相続財産」として相続税の課税対象となります。

また、生命保険金や死亡退職金のうち一定額や墓地や墓石などは相続税法上非課税財産として取り扱われます。

人気記事

おすすめ記事